2019年上半年中国教育行业投融资现状分析 总体回归理性发展,K12融资交易数量领跑

2019年上半年,中国教育行业的投融资市场在经历了前几年的高速扩张与资本狂热后,呈现出明显的“总体回归理性发展”的态势。资本方变得更加谨慎,投资逻辑从追逐风口和规模,逐步转向关注企业的盈利能力、商业模式可持续性以及核心教育产品的质量。在这一背景下,各个细分赛道的表现出现了显著分化。

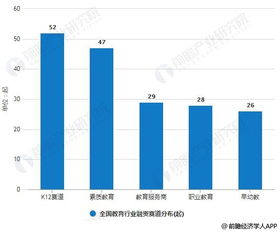

从投融资交易数量来看,K12(基础教育)领域继续领跑全行业。这主要得益于其庞大的用户基础、刚性的市场需求以及线上化、智能化转型带来的巨大潜力。无论是学科辅导、素质教育,还是教育信息化工具,K12赛道都吸引了大量资本的目光。投资者更加青睐那些拥有清晰盈利模式、优质师资和内容、以及良好用户口碑的头部企业,市场资源进一步向优势企业集中。

与此职业教育、早幼教、教育信息化等赛道也保持着一定的活跃度,但融资轮次普遍后移,早期项目融资难度加大。资本更愿意投向那些已经验证了商业模式、拥有稳定现金流或清晰增长路径的中后期项目。

值得注意的是,在分析行业投融资现状时,必须明确区分“融资性”与“非融资性”活动。用户提示中提到的“从事非融资性担保”,并非教育行业投融资的主流或直接组成部分。非融资性担保业务主要涉及诉讼保全、履约担保等,与通过股权或债权进行融资的行为性质不同。在教育行业的语境下,这可能指向一些教育机构为自身经营合作提供的履约保证,或是第三方担保公司涉及的教育相关业务,但这通常不属于行业投融资分析的核心范畴。教育企业的核心融资活动仍围绕股权融资、战略投资以及部分债权融资展开。

2019年上半年的中国教育投融资市场,理性与分化是主旋律。K12领域凭借其不可替代的市场地位成为资本聚集地,但整体投资行为已脱离野蛮生长,进入精耕细作和价值投资的新阶段。行业未来的发展,将更加依赖于内在的教育价值创造和健康的商业运营,而非单纯的资本驱动。

如若转载,请注明出处:http://www.jiantoubaohan.com/product/39.html

更新时间:2026-06-18 06:23:55