再融资新政下非公开发行战略投资者深度研究 聚焦非融资性担保机构的角色与挑战

随着中国资本市场监管体系的不断完善,再融资新政对非公开发行中战略投资者的认定标准、锁定期限及资金来源等方面提出了更为严格和明确的要求。在这一背景下,深入探讨非公开发行战略投资者的角色、价值与遴选机制,对于维护市场稳定、促进资源优化配置具有重要意义。特别值得关注的是,一类特殊的市场主体——从事非融资性担保业务的机构,在非公开发行战略投资中扮演着独特而复杂的角色,其参与路径、风险考量与合规要求均需细致审视。

一、再融资新政的核心导向与战略投资者定位

监管部门对上市公司再融资,特别是非公开发行(定向增发)的监管思路经历了从宽松到审慎的演变。新政的核心在于引导再融资回归服务实体经济的本源,遏制监管套利和短期投机行为。具体到战略投资者,新政强调其应具有同行业或相关行业较强的重要战略性资源,能够为上市公司带来核心技术、市场渠道、品牌效应等长期支持,并愿意且有能力长期持有上市公司较大比例股份,积极参与公司治理。

这一定位,将纯粹的财务投资者或仅提供资金的通道方排除在战略投资者范畴之外,对投资者的产业背景、协同价值及长期承诺提出了实质性要求。

二、非融资性担保机构作为战略投资者的特殊性分析

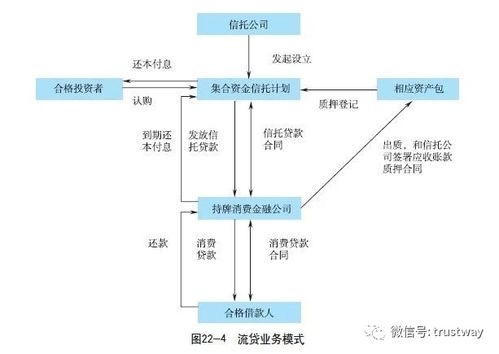

非融资性担保机构,主要指从事诉讼保全担保、投标担保、履约担保等业务,不直接从事贷款担保等融资性业务的担保公司。它们参与非公开发行战略投资,呈现出以下特点:

- 资源赋能的双重性:一方面,这类机构通常深耕特定区域或行业,积累了丰富的企业客户网络、商业信用评估经验及风险管理能力,能为上市公司在供应链管理、项目履约、市场拓展等方面提供独特的“增信”和资源链接服务,这符合新政对“战略性资源”的要求。另一方面,其核心担保业务本身并非与所有上市公司的产业直接协同,其“战略价值”有时更侧重于资本和信用层面的支持,而非纯粹的技术或市场协同,这使其认定存在一定的解释空间和潜在争议。

- 资金来源与合规风险:非融资性担保机构的自有资本规模通常有限,若以战略投资者身份参与金额巨大的定增,其资金来源是否完全为自有、是否存在结构化安排或变相借贷,是监管关注的重点。新政明确要求战略投资者需用自有资金认购,这对其资本实力提出了高要求。需警惕其利用担保业务形成的资金池进行投资可能引发的风险传导。

- 角色冲突与治理参与:作为担保机构,其本职是风险管理和信用中介。若成为上市公司的战略投资者(尤其是重要股东),可能面临角色冲突。例如,当其为上市公司或其关联方的商业合同提供担保时,独立性可能受损。其在公司治理中的“积极参与”,是侧重于风险监控还是产业协同,也需要明确。

三、参与路径、价值与潜在挑战

参与路径:

- 独立参与:资本实力雄厚、行业资源突出的头部非融资性担保机构,可直接作为战略投资者参与与其业务生态相关的上市公司(如建筑工程、大宗贸易等领域)定增。

- 联合参与:与产业资本组成联合体,由产业方提供核心协同资源,担保方提供信用支持或部分资金,共同满足战略投资者要求。

- 作为投资载体:部分大型企业集团旗下的非融资性担保平台,可能代表集团进行战略投资,其价值依附于集团的整体产业布局。

创造的价值:

- 信用增值:提升上市公司在商业活动中的信用形象,降低交易成本。

- 风险共担:长期持股表明了对公司发展的信心,起到稳定市场预期的作用。

- 生态链接:利用其客户网络,为上市公司拓展上下游合作机会。

面临的挑战:

- 认定合规性风险:能否充分论证其“重要战略性资源”属性,通过监管审核存在不确定性。

- 资金持续性压力:定增资金锁定期较长,可能影响其担保主业所需的流动性。

- 监管穿透审视:监管部门对其资金来源、与上市公司的潜在关联交易、入股后的独立性保持等将进行持续、穿透式的监管。

- 市场认知度:相较于产业巨头或知名投资机构,其作为战略投资者的市场认可度和品牌效应可能较弱。

四、结论与展望

在再融资新政的严格框架下,从事非融资性担保的机构若想以战略投资者身份成功参与非公开发行,必须进行深刻的自我审视与模式重构。其核心在于超越单纯的“资金提供方”角色,深入挖掘并清晰展示自身能为上市公司带来的、不可替代的非资金类战略性资源,特别是基于其信用管理专长和生态网络构建的协同价值。

预计此类机构的参与将呈现两极分化:少数资本实力与专业能力俱佳的机构,将更注重投资标的与自身担保生态的深度融合,走向“产融结合”的特色化投资道路;而对于大多数机构而言,更可行的路径或许是作为产业投资联合体的一部分,或专注于为战略投资者提供配套的信用增强服务,而非直接作为认购主体。

再融资新政抬高了非公开发行战略投资的门槛,旨在去伪存真。对于非融资性担保机构而言,这既是挑战,也是促使其业务升级、明确自身战略定位的契机。只有在合规前提下,真正贡献长期产业价值,才能在资本市场的新生态中找到属于自己的稳固席位。

如若转载,请注明出处:http://www.jiantoubaohan.com/product/55.html

更新时间:2026-06-18 07:10:21