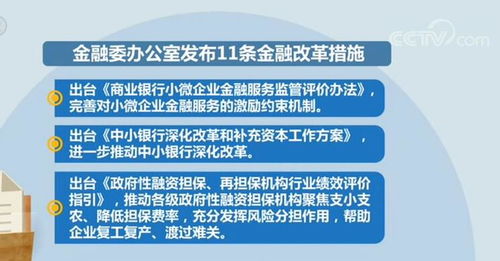

非融资性担保行业政策与监管趋势全景解析

随着中国经济步入高质量发展阶段,金融风险防控与市场规范日益受到重视,非融资性担保行业作为市场经济的重要润滑剂,其政策与监管环境正经历深刻变革。本文旨在系统解读当前行业政策导向、监管重点及未来趋势,为从业者提供参考。

一、政策环境:从“鼓励发展”到“规范为主”

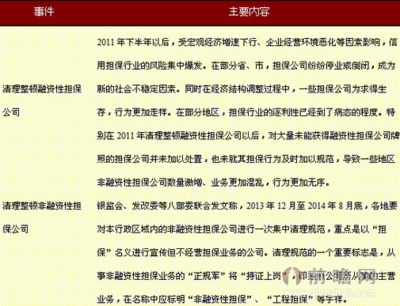

早期,为促进市场活力,政策对非融资性担保(如工程履约担保、诉讼保全担保、商业履约担保等)持相对宽松的鼓励态度。部分机构借担保之名从事非法集资、变相信贷等违规操作,引发局部风险。政策导向明显转向 “规范发展、严控风险” 。

- 强化准入与备案:多地金融监管部门要求非融资性担保公司进行备案登记,明确业务范围,严禁超范围经营或变相从事融资性担保。

- 资本与业务分离:强调非融资性担保业务必须与融资性担保业务在管理、资金、人员上严格隔离,防止风险交叉传染。

- 服务实体经济导向:政策鼓励非融资性担保向工程建设、司法服务、商业贸易等实体领域聚焦,发挥其风险分担和增信功能,而非进行监管套利。

二、监管趋势:穿透式、协同化、科技化

监管环境呈现三大核心趋势,对非融资性担保机构提出了更高要求。

- 穿透式监管成为常态:监管部门不再局限于形式合规审查,而是通过穿透底层资产、最终资金流向和实际控制人,识别并遏制 “名为担保,实为融资” 的违规行为。对关联交易、资金挪用等保持高压态势。

- 协同监管格局深化:非融资性担保业务往往涉及住建、司法、商务、市场监督等多个领域。 “金融监管总局+行业主管部门”的协同监管模式 正在加强。例如,工程履约担保受住建部门与金融监管部门双重关注;诉讼保全担保则需符合法院系统与金融监管的双重要求。信息共享与联合检查机制逐步完善。

- 科技赋能监管升级:大数据、人工智能等技术被应用于非现场监测。监管部门可通过系统实时分析企业工商信息、司法涉诉、舆情动态及资金异动,实现风险的早期预警和精准排查,改变了以往依赖现场检查的滞后模式。

三、非融资性担保机构的核心应对策略

面对趋严的环境,合规经营与专业化是生存发展的基石。

- 坚守主业,清晰定位:严格区分非融资性与融资性担保业务,在核准或备案的经营范围内深耕。专注于特定领域(如政府采购担保、供应链履约担保等),建立专业风控模型和行业知识壁垒。

- 全面升级合规体系:建立覆盖业务全流程的内部控制制度,特别是客户尽职调查、反洗钱、关联交易管理、信息披露等环节。定期进行合规自查与培训,确保与最新监管要求同步。

- 拥抱科技,提升透明度:积极利用技术手段优化业务流程管理、风险定价和保后监控。主动与监管科技平台对接,提升自身经营的透明度,将合规成本转化为信任资产。

- 强化资本与流动性管理:虽然非融资性担保杠杆要求相对灵活,但稳健的资本实力和良好的流动性是抵御项目突发风险和赢得客户信任的关键。应避免过度担保和期限错配。

四、未来展望:规范化、专业化、生态化

中国非融资性担保行业将加速洗牌。 “持牌经营、持证上岗” 可能成为更普遍的要求。监管规则将更加细化,对各类具体业务的操作规范、准备金计提、信息披露等出台更明确的标准。

行业将走向 “差异化深耕” ,与特定产业链、司法服务体系、国际贸易场景深度融合,提供定制化、高附加值的担保解决方案。头部机构可能通过科技赋能,构建连接企业、金融机构、政府部门的多方信任生态平台。

**

当前政策与监管的收紧并非抑制行业,而是引导其 “去伪存真”** ,回归担保本源。对于真正立足于服务实体经济、专业能力扎实、合规意识强的非融资性担保机构而言,严监管时代反而意味着更清晰的发展路径和更健康的竞争环境。唯有主动适应、苦练内功,方能在行业变革中行稳致远。

如若转载,请注明出处:http://www.jiantoubaohan.com/product/65.html

更新时间:2026-06-18 01:37:57