融担新规剑指助贷,未来影响几何?

随着金融科技的快速发展,助贷业务成为金融行业的重要一环。部分非融资性担保公司利用法律和监管的灰色地带,深度介入助贷领域,导致风险积聚。近期出台的《融资担保公司监督管理条例》修订版(简称“融担新规”)对助贷业务进行了严格规范,意在防范金融风险,保护消费者权益。本文将全面解析融担新规对助贷业务的影响,并结合表格分析未来趋势。

融担新规的核心内容

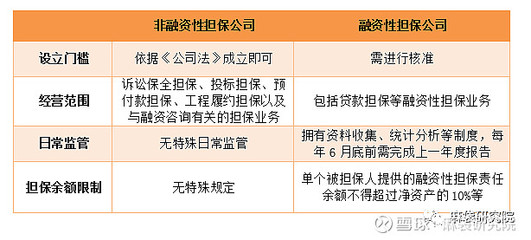

融担新规主要针对非融资性担保公司从事助贷业务的行为提出明确要求:规定从事助贷业务的担保公司必须取得融资担保牌照;强化资本充足率和风险准备金要求;明确禁止无牌机构通过变相方式参与助贷。这些措施旨在遏制违规担保活动,促进市场规范化。

对非融资性担保公司的影响

对于从事非融资性担保业务的企业来说,融担新规可能带来深远影响。一方面,无牌公司将面临退出或转型压力,需尽快申请牌照或调整业务模式,否则可能被取缔。另一方面,合规企业需加强内部管理,提升风险控制能力,这可能导致运营成本上升。根据行业数据,预计将有超过30%的非融资性担保公司因无法满足新规要求而被迫退出市场。

未来影响分析

融担新规的实施将重塑助贷行业格局。短期内,市场可能出现阵痛,部分业务收缩,消费者获取信贷的渠道或受限。但长期来看,规范化的环境有助于降低系统性风险,提升行业信誉。金融机构和科技平台将更倾向于与合规担保公司合作,推动行业向高质量发展转型。新规还可能催生技术创新,如利用大数据和人工智能优化风险评估。

表格:融担新规对助贷业务影响概览

| 影响因素 | 短期影响(1年内) | 长期影响(3年以上) |

|----------------|-------------------|---------------------|

| 市场参与者数量 | 减少约30% | 稳定增长,集中度提高 |

| 风险水平 | 部分风险暴露 | 显著降低,系统性风险可控 |

| 消费者体验 | 信贷获取难度增加 | 更安全、透明 |

| 创新动力 | 业务模式调整为主 | 技术驱动效率提升 |

总结与建议

融担新规的出台是金融监管的重要一步,旨在净化助贷市场,防范风险蔓延。对从事非融资性担保业务的企业而言,应积极应对,加快合规化进程。建议企业:一是评估自身资质,及时申请牌照;二是加强风险管理和信息披露;三是探索与持牌机构合作的新模式。只有这样,才能在变革中抓住机遇,实现可持续发展。融担新规虽带来挑战,但也为行业长期健康发展奠定基础。

如若转载,请注明出处:http://www.jiantoubaohan.com/product/22.html

更新时间:2025-11-29 10:08:01